「つみたてNISAってよく聞くけど、どこで始めたらいいの?」と悩んでいませんか。

GMOクリック証券では、2024年からスタートした新しいNISA制度の「つみたて投資枠」を利用することができます。

年間の投資上限額は120万円で、非課税保有期間は無期限です。

これにより、長期的な資産形成がより計画的に行えます。

取り扱っている投資信託は、金融庁の基準を満たした36本の銘柄で構成されており、毎月の積立が可能です。

また、全国の銀行からの引き落としにも対応しているため、日々の生活に合わせた柔軟な資産運用が実現できます。

さらに、GMOクリック証券では、投資信託の分配金は「再投資」のみの取り扱いとなっており、複利効果を最大限に活用した資産形成が期待できます。

分配金も自動で再投資されるから、どんどん増えていくのか。

複利の力を活かせるって、長く続けるにはすごく大事だよね!

このように、GMOクリック証券のつみたてNISAは、初心者から経験者まで幅広い投資家にとって魅力的な選択肢となっています。

将来のための第一歩をGMOクリック証券で一緒に踏み出してみませんか。

つみたてNISAの基本情報

2024年からつみたてNISAの制度が新しくなり、非課税で投資ができるルールが大きく変わりました。

これまでよりも制度が柔軟になり、もっと長く、もっとたくさん投資できるように進化しています。

2024年から始まった新しいNISAは、非課税の枠が広がって、将来の資産づくりがしやすくなったよ。

- 年間投資枠の拡大

- 無期限の非課税制度

- 口座の恒久化

新しいつみたてNISAでは、年間最大120万円までが非課税の対象となり、制度の終了期限もなくなりました。

そのため、以前よりも使いやすくなり、自分の生活スタイルに合わせてコツコツ積み立てやすい制度になっています。

まずは、新制度のしくみをやさしく理解することが、安心して始める第一歩です。

年間投資枠の拡大

2024年から始まった新しいNISAでは、年間の非課税投資枠が大きく広がりました。

- 旧制度は年間40万円まで、新制度は年間120万円まで

- 非課税投資枠が3倍に

- 長期の資産形成がしやすい

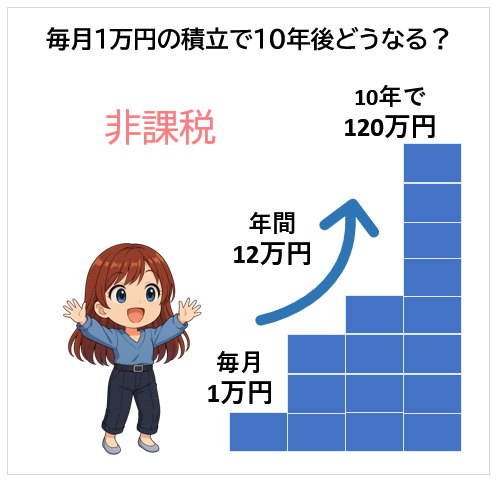

以前は年間40万円まででしたが、今は最大120万円まで非課税で積み立てができます。

だからこそ、投資がはじめての方でも、少しずつ始めて将来のためにお金を育てやすくなったんです。

たとえば、毎月1万円ずつ積み立てれば、年間12万円の投資になります。それを続ければ、10年で120万円の非課税運用も可能です。

また、月5万円の積立なら年間60万円です。夫婦で1人ずつ口座を持てば合計120万円まで活用できます。

子育て中のご家庭や、老後の準備を考える方にとっても、自分のペースで活用できるのが魅力です。

年間投資枠の拡大は、将来の安心につながる大きなチャンスです。

つみたてNISAは、始めるタイミングが早いほど効果的なので、今から少しずつ活用してみましょう。

無期限の非課税制度

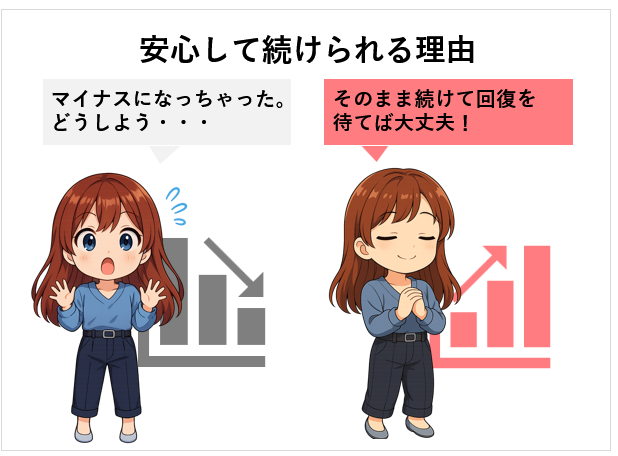

新しいNISAでは、非課税で投資できる期間に制限がなくなりました。

これまでは「20年間まで」と決まっていましたが、今はいつまででも保有OKです。

時間を味方にしたい長期投資にとって、大きなメリットで、将来お金が必要になるときに合わせて自由に使えます。

- 非課税期間に制限なし

- 売却のタイミングを自分で選べる

- 長期保有のハードルが低い

- 資産移動の計画が立てやすい

これまでは「20年以内に売らなきゃ…」という不安がつきまとっていた方も多かったかもしれません。

でも今は、教育費・住宅資金・老後の生活など、人生の節目に合わせて自由に保有できるようになりました。

たとえば、子どもが大きくなるタイミングや、自分の退職後など、使いたいときまでじっくり育てられます。

運用がマイナスのときも、無理に売らずに済む安心感があるのも嬉しいポイントです。

「時間を味方にできる」――それが新NISAの最大の魅力です。

あせらず、自分のペースで資産を増やしていける制度に進化しています。

口座の恒久化

これまでのNISA制度は、「いつか終わってしまうかも…」という期限付きの制度でした。

2024年からは制度が恒久化されて、ずっと使い続けられる安心感があります。

そのおかげで、将来を見据えた長期的な資産づくりの計画が立てやすくなりました。

- 制度が終了しない

- いつでもスタート可能

- 長期運用の見通しが立つ

- 金融教育にも最適

以前は、「数年後には制度が終わるかも」と不安を感じる人も多かったと思います。

でもこれからは、お子さんの成長に合わせて長く積み立てられる制度になりました。

たとえば、小学生のうちに始めて、大学入学のタイミングに使うこともできます。

ライフプランに合わせて無理なく続けられるので、ご家族みんなで将来のことを考える良いきっかけにもなります。

つみたてNISAは、どう使うかで将来の安心感が大きく変わる制度です。

ぜひ、できるだけ早く始めて、時間を味方にしていきましょう。

ずっと使えるなら、あせらず続けられそう!

これなら安心してはじめられるね。

一般NISAとの違い

2024年からは、一般NISAとつみたてNISAがひとつにまとまり、「新NISA」として生まれ変わりました。

これまではどちらかしか選べなかった制度が、今では両方を同時に使える仕組みになっています。

どっちも使えるって、ちょっとおトクな気分!

選ばなくていいのってうれしいね!

- 一般とつみたてが一本化

- つみたて枠と成長枠を併用

- 非課税限度額が生涯で1,800万円

毎月コツコツ積み立てるだけでなく、まとまったお金を一気に投資することも可能になりました。

だから、少ない金額からでも、大きな金額でも、自分に合ったスタイルで投資を始められるようになったんです。

このあとで、「つみたて投資枠」と「成長投資枠」それぞれの違いやポイントを、わかりやすく紹介していきますね。

一般とつみたての併用が可能に

これまでのNISA制度では、「つみたてNISA」か「一般NISA」どちらか一方しか使えませんでした。

- つみたてと成長投資の2つの枠

- 両方を毎年使える

- ライフステージに合わせて活用

- 投資スタイルの選択肢が増えた

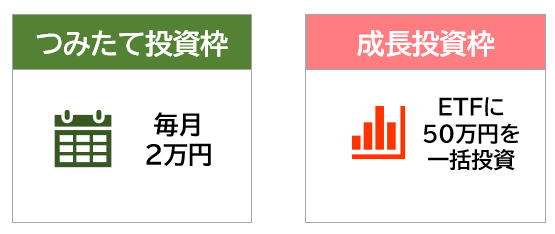

それが2024年からは、「つみたて投資枠」と「成長投資枠」を両方同時に使えるように変更されました。

その結果、毎月コツコツ積立しながら、大きな資金での一括投資もできるようになったんです。

たとえば、つみたて枠で月2万円を積立しつつ、成長投資枠ではETFに50万円をまとめて投資する、そんな使い方もOKです。

この制度のおかげで、「少しずつ積立」と「まとまった投資」両方のスタイルが選べる柔軟性が生まれました。

投資に少し慣れてきた人や、ボーナスを活用したい人にもピッタリな仕組みです。

年齢やライフプランに合わせて、無理のない投資スタイルを選べるのは大きな安心ですね。

ぜひ、2つの枠を自分のペースに合わせて、ムリなく活用してみてください。

非課税限度額の拡大

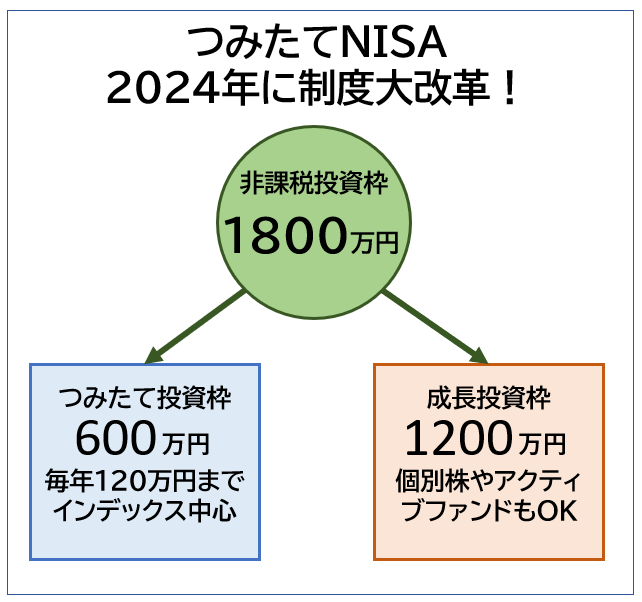

2024年から、つみたてNISAの制度がさらに進化し、生涯で非課税で投資できる上限が最大1,800万円になりました。

- 生涯最大1,800万円の非課税枠

- つみたて枠600万円まで

- 成長投資枠1,200万円まで

- 売却で非課税枠が復活

これは、「つみたて投資枠」600万円と「成長投資枠」1,200万円を合わせた金額です。

そしてこの非課税枠は、使っても売却すればまた復活する“回復型”の仕組みに変わりました。

たとえば、成長投資枠で100万円分の株を買って、売った後、翌年にその100万円分の枠がもう一度使えるようになります。

以前の制度では、売ってしまうとその枠は戻らず、使い切りでした。

でも今は、売却後に枠が戻るので、使い方にゆとりが生まれ、投資のハードルがぐっと下がりました。

使った分の枠が戻るなら、計画的に運用しやすいね。これなら長く続けられそう。

この仕組みなら、試しながら投資を学ぶこともでき、リスクを抑えて運用できるのが魅力です。

非課税で投資できる金額が大きく広がった今回の制度改正は、将来の資産づくりを大きく後押ししてくれます。

利用できる金融商品

新しいつみたてNISAでは、投資に使える商品があらかじめ厳しくしぼられています。

選べるのは、手数料が安くて、長くコツコツ続けるのに向いている投資信託だけです。

必要な商品だけを選べるなら、迷わず始められるね。

- 低コストのインデックス型

- 長期保有向けの投資信託

- 毎月分配型は対象外

このしくみのおかげで、投資がはじめての人でも、安心して長期運用をスタートできる環境が整っているんです。

たしかに選べる数は多くはありませんが、だからこそ「安全性」と「わかりやすさ」がしっかり守られているとも言えます。

このあとで、つみたてNISAで使える金融商品について、解説していきます。

低コストのインデックスファンドが中心

つみたてNISAで選べる商品は、基本的に「インデックスファンド」と呼ばれるものが中心です。

- 信託報酬が0.2%以下も多い

- 世界や日本の株価に連動

- 値動きが比較的安定

- 情報が多くて学びやすい

インデックスファンドとは、日経平均やS&P500など、株価の動きに合わせて運用されるタイプの投資信託になります。

手数料が安く、しくみもシンプルなので、投資初心者でも安心して始めやすいのが特長です。

たとえば、「eMAXIS Slim 米国株式(S&P500)」は、アメリカの代表企業にまとめて投資できる人気のファンドです。

そのほかにも、「全世界株式(オール・カントリー)」のように世界中に分散投資できる商品も定番として選ばれています。

ファンドごとの運用成績や手数料、どの国に投資するかなどを比較して、自分に合ったものを選ぶのがポイントです。

もし迷ったら、まずは「インデックスファンド」から始めるのがいちばん安心だね。

どの商品も国が基準を満たしていると認めた、信頼できる投資信託ばかりなので、初めての方にもぴったりです。

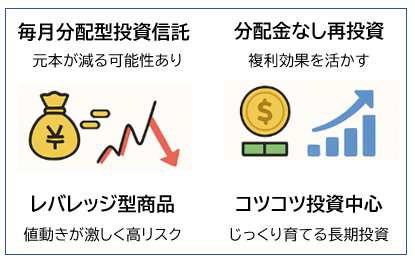

毎月分配型やレバレッジ型は対象外

つみたてNISAでは、選べない商品もいくつかあります。

- 毎月分配型ファンドはNG

- レバレッジ型商品も対象外

- 短期運用向け商品は除外

- 信託報酬が高い商品も除外

代表的なのは、「毎月分配型ファンド」や「レバレッジ型ファンド」などの短期向け商品です。

これらは価格の動きが大きく、長く続ける投資には向かないと判断されているため、つみたてNISAの対象にはなっていません。

たとえば、毎月分配金がもらえる投資信託は一見お得に見えますが、元本が少しずつ減ってしまうこともあり、長期運用には不向きです。

また、値動きが激しくリスクの高いレバレッジ型商品も、つみたてNISAでは利用きません。

これらの商品は、短期間で大きな利益を狙う人向けで、じっくり資産を育てたい人には合わないのです。

つみたてNISAは、「コツコツ、じっくりふやす」ことを目的に作られている制度です。

だからこそ、国があえて商品をしぼって、できるだけリスクを下げられるように配慮してくれています。

あえて選べない商品があるのは、長く続けるための工夫なんだね。

安心して始められそう。

投資可能期間と非課税枠

2024年から始まった新しいつみたてNISAでは、投資できる期間と非課税のしくみが大きく変わりました。

これまでのような「20年まで」という期限がなくなり、いつでも始められて、ずっと使い続けられる制度に進化しています。

期限を気にしなくていいなら、落ち着いて長く続けられそうだね。

- 投資可能期間は無期限

- 非課税枠は毎年リセット

- 生涯非課税限度額は1,800万円

この制度変更によって、老後の備えや子どもの教育費など、将来の目標に合わせて長くじっくり活用できるようになりました。

次からは、変わったポイントを整理して、解説していきます。

投資可能期間が無期限に

新しい制度では、つみたてNISAの投資期間に「終わり」がなくなり、無期限で使えるようになりました。

これまでは「2042年まで」と決まっていましたが、それがなくなり、いつでも自分のタイミングで始められるようになったんです。

始める時期が遅くなっても、不利にならないのは大きな安心材料ですね。

- 制度の終了期限がない

- ライフステージに応じて開始可能

- 家族での長期活用が可能

- 途中でやめても再開できる

たとえば、20代から30年かけてじっくり続けるのも良いですし、40代から教育費や老後を見すえて始めるのもOKです。

仕事や子育てで積立をお休みしても、また好きなタイミングで再開できるので、ムリなく続けられます。

「今はまだ余裕がないけど、将来のために準備しておきたい」という人にもぴったりです。

お金の勉強って難しそうだけど、これならできそうな気がする!

時間の制限がないからこそ、ライフスタイルに合わせた自由な資産づくりが可能なんですね。

投資に対して少し不安がある方も、焦らず、自分のペースでゆっくり始めて大丈夫ですよ。

非課税枠は毎年使える仕組み

新しいつみたてNISAでは、毎年最大120万円まで「つみたて投資枠」が非課税で使えるようになりました。

- 年間120万円の積立が非課税

- 毎年新しい枠がスタート

- 最大600万円まで積立可能

- 運用益はすべて非課税

この枠は毎年新しくリセットされ、合計で最大600万円まで積み立てることができます。

長い目で見ると、非課税で得られる運用益はとても大きな差につながるので、毎年コツコツ使っていくのがポイントです。

たとえば、毎月10万円ずつ積み立てれば、1年間でちょうど120万円になります。それを5年間続ければ600万円に到達し、非課税の上限をフル活用することができます。

この非課税枠をムダなく活かすためにも、毎年少しずつでも使い続けることが大切です。

もちろん、生活が忙しいときや出費が多いときには、途中でお休みすることができます。

無理のないペースで、自分らしく続けられるのが、つみたてNISAの良いところです。

非課税で運用できる金額は毎年もらえるチャンス!逃さず使って、未来の備えを作ろう。

株式会社GMOクリック証券でつみたてNISAを始める理由

GMOクリック証券は、新しいNISA制度(2024年以降)にもバッチリ対応している、人気のネット証券です。

手数料の安さと、使いやすいアプリや取引環境の快適さがそろっていて、投資がはじめての方からベテランの方まで幅広く選ばれています。

操作がかんたんでコストも安いなら、最初に選ぶにはちょうどいいかもね。

- 業界最安水準の手数料

- 初心者にも使いやすい画面

- 豊富なつみたてNISA対象ファンド

ネット証券の中でも、GMOクリック証券は「わかりやすさ」と「コストの低さ」で特に評判が高い証券会社です。

このあとでは、なぜGMOクリック証券が、つみたてNISAを始める人にぴったりなのか、その理由をわかりやすく紹介していきますね。

業界最安水準の手数料

GMOクリック証券では、投資信託の購入手数料がすべて無料(ノーロード)です。

- 購入手数料が完全無料

- 信託報酬が低い商品を多数取扱

- 運用コストを最小限に抑えられる

- 長期運用に最適な低コスト戦略

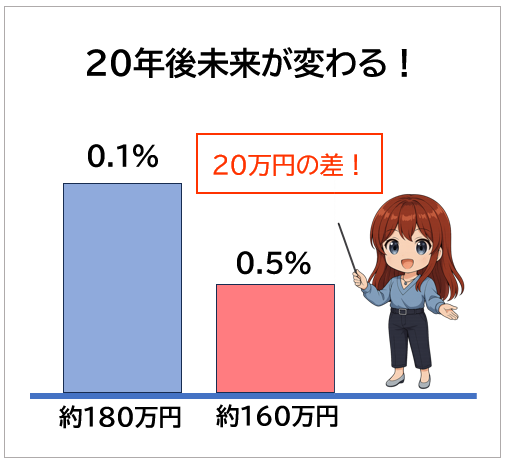

つみたてNISAでは、最初にかかるコストをできるだけおさえることが、将来の成果に大きくつながります。

さらに、信託報酬(運用中の手数料)が低いファンドも豊富にそろっていて、長く続けてもムダなコストがかかりにくいのが特長です。

たとえば、信託報酬が「0.1%」と「0.5%」のファンドを比べると、20年後に数10万円の差が出ることもあります。

だからこそ、購入時の手数料や運用コストの低さはとても大切なポイントです。

GMOクリック証券なら、低コストのファンドがそろっていて、投資が初めての人でも安心してスタートできます。

最初からムダな費用をかけずに運用できるのは、大きな魅力ですよね。

コストをおさえることで、お金が増えるスピードにも差がつき、将来の資産づくりにしっかりつながっていきます。

使いやすい操作画面とアプリ

GMOクリック証券では、スマホでも使いやすい専用アプリ「GMOクリック 株アプリ」が利用できます。

画面は見やすく、直感的な操作でつみたて設定や投資信託の確認もラクにできます。

運用状況や取引内容もスムーズにチェックできるので、投資がはじめての方でも安心して使えるのが魅力です。

- スマホ専用アプリが使いやすい

- 積立設定も数分で完了

- 口座管理が簡単で便利

- 投資状況の確認も見やすい

たとえばファンドを選ぶときは、ランキングやチャートを見ながら比べられるので、迷わず選びやすくなっています。

設定も数回タップするだけで完了するように作られていて、初心者でもスムーズに進められる設計です。

さらに、取引があるとメールや通知でお知らせしてくれるので、うっかり見逃す心配もありません。

外出先でもアプリひとつで確認や操作ができるので、忙しい人にもぴったりです。

「見やすさ」「スピード」「使いやすさ」がそろったこのアプリがあれば、毎日の資産管理がグッとラクになりますよ。

アプリでここまでできるなら、なんか続けられそうな気がしてきた!

株式会社GMOクリック証券のつみたてNISAの始め方

GMOクリック証券でつみたてNISAを始めるには、ネットからの申し込みと簡単な設定だけでOKです。

スマホやパソコンから申し込めて、書類のやり取りもほとんど不要なのがうれしいポイント。

手続きがカンタンって聞くとホッとするね。どんな準備がいるのかチェックしとこ〜!

- 必要書類と申し込み方法

- マイナンバー提出方法

- 初期設定とログイン方法

- 金額・頻度の設定

- 自動積立の設定方法

このあとでは、投資がはじめての方でも安心して進められるように、手順をひとつずつ紹介していきます。

まずは、GMOクリック証券で口座を作るときにどんな準備が必要かを一緒に確認していきましょう。

必要書類と申し込み方法

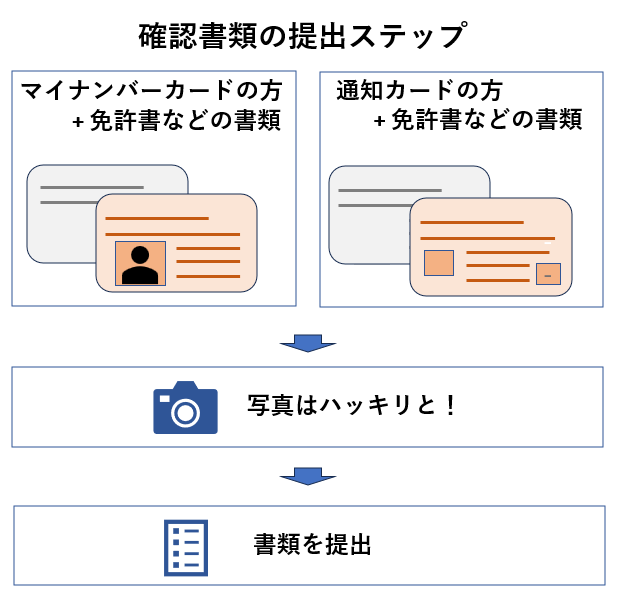

GMOクリック証券でつみたてNISAを始めるには、まず証券口座の開設が必要です。

- 本人確認書類(運転免許証など)

- マイナンバー書類(カード or 通知カード)

- スマホで本人確認も可能

- 口座開設はネットで完結

必要なのは、「本人確認書類」と「マイナンバー関連の書類」です。

スマホやパソコンからかんたんに申し込めて、郵送不要の「スマホで本人確認」にも対応しているので、手間なく始められます。

たとえば、運転免許証とマイナンバーカードをスマホで撮影して、そのままアップロードすれば申し込み完了です。

審査は通常1〜3営業日ほどで完了し、結果はメールで届きます。

もちろん郵送での申し込みも可能ですが、スマホでの手続きの方が早くてラクです。

ログイン情報が届いたら、そのままNISA口座の申し込みに進めます。

口座開設からつみたて設定まで、すべてネットで完結できるのはうれしいポイントです。

本人確認書類とマイナンバーが手元にあればすぐ始められるので、今のうちに準備しておくとスムーズです。

スマホだけで全部できるなんて、便利だね!

初期設定とログイン方法

口座の開設が完了すると、GMOクリック証券からログインに必要な情報が届きます。

- 届いたID・パスワードでログイン

- パスワードは初回変更が必要

- メールアドレスの登録・確認

- セキュリティ設定(2段階認証など)

まずは、届いたIDとパスワードでログインしてみましょう。

最初のログインでは、安全に使うための設定や、本人確認の入力画面が表示されます。

たとえば、ログインすると「初期設定へ進む」という案内が表示されるので、画面の指示にそって入力していくだけでOKです。

メール認証や秘密の質問を設定しておくと、不正ログインの対策にもなります。

スマホアプリでは、指紋認証や顔認証にも対応しているので、セキュリティも安心です。

初期設定が終われば、つみたてNISAの申し込みやファンドの選択ができるようになります。

このステップを済ませておくことで、その後の操作がスムーズに進みます。

ログインは、公式サイトや「GMOクリック 株アプリ」からいつでもアクセス可能です。

金額・頻度の設定

つみたてNISAでは、積立額と積立の頻度を自分で自由に決められます。

GMOクリック証券では、「月1回」または「毎日」の積立が選べて、ライフスタイルに合わせた設定が可能です。

まずは、無理のない金額から始めることが、長く続けるポイントになります。

- 積立金額は100円から設定可能

- 積立頻度は「月1回」か「毎日」

- ボーナス月の増額も設定可

- あとから変更も自由にできる

たとえば、毎月1万円ずつ積み立てれば、1年で12万円の投資になります。

ボーナス月だけ5万円に増やすといった調整もできるので、とても柔軟です。

収入や支出に合わせて見直せるから、無理なくコツコツ続けやすいのが魅力。

最初は少額でスタートして、慣れてきたら金額を増やすのもおすすめです。

積立額や頻度は、あとからいつでも簡単に変更できるので、気軽に始めてみましょう。

金額も回数も自由に設定できるから、まずは少しずつスタートしよう!

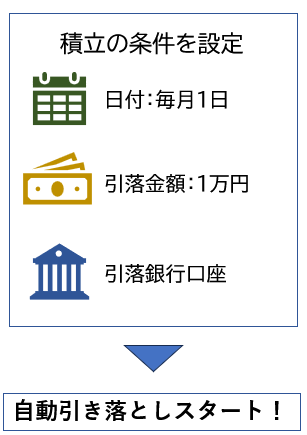

自動積立の設定方法

GMOクリック証券では、自動で積立ができる「自動積立設定」をかんたんに行えます。

毎月や毎日の設定に合わせて、指定した金額が自動で引き落とされてファンドを購入してくれるしくみです。

一度設定しておけば、何もしなくても積立が続くので、忙しい人や初心者にもとても便利です。

- ログイン後に「投信積立設定」を選択

- 積立金額・頻度を入力

- 引き落とし口座を設定

- 内容を確認して「設定完了」

たとえば、毎月1日に1万円を積み立てたい場合は、

「毎月1日」「金額:1万円」と入力し、引き落としに使う口座(証券コネクト口座など)を選びます。

そのあと確認画面で内容をチェックして、「設定する」ボタンを押せば完了です。

積立は自動でスタートするので、手間がかかりません。

設定はいつでも変更・停止が可能なので、状況に合わせて見直すこともできます。

自動積立を使えば、ムリなくコツコツ資産づくりができるので、長く続けたい人にぴったりです。

一度設定すれば、あとは自動でOK!続けることがいちばんの成功のコツだね。

株式会社GMOクリック証券でおすすめの投資信託と選び方

GMOクリック証券では、つみたてNISA対象の投資信託が豊富にそろっています。

どの商品を選ぶかによって、将来の資産の増え方が変わることもあるため、選び方はとても大切です。

いろいろあるんだね。ちゃんと知ってから選んだほうが安心だな〜!

- インデックスとアクティブの違い

- 人気ファンドのランキング

- 初心者におすすめの投資信託

ファンドのタイプや人気のものを知っておくと、自分に合った商品を見つけやすくなります。

このあとからは、つみたてNISAに向いている投資信託の種類や選び方を、紹介していきます。

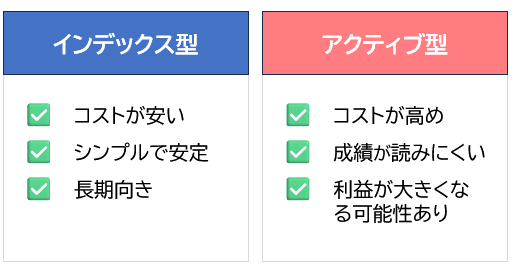

インデックスファンドとアクティブファンドの違い

投資信託には、「インデックスファンド」と「アクティブファンド」の2つのタイプがあります。

- インデックス型:指数に連動

- アクティブ型:独自に運用

- インデックス型は手数料が安い

- アクティブ型は成績がばらつく

どちらにも特徴があり、つみたてNISAでは目的に合ったファンドを選ぶことが大切です。

初心者には、コストが低くて安定しやすいインデックスファンドが人気です。

たとえば、「S&P500に連動するファンド」はインデックス型の代表例で、アメリカの株価の平均と同じように動きます。

運用がシンプルなので手数料も安く、長く続けやすいのが特長です。

インデックスファンドは安くて安心!

一方、アクティブファンドは運用のプロが銘柄を選び、より高い成果を目指すタイプです。

うまくいけば大きな利益もありますが、手数料が高かったり、成績が安定しないこともあります。

コツコツ積み立てたいなら、まずはインデックスファンドから始めるのがおすすめです。

迷ったときは、「信託報酬が安い」「指数に連動している」ファンドを選んでみましょう。

人気のファンドランキング

GMOクリック証券では、つみたてNISA対象ファンドの中でも特に人気のある商品がランキング形式で紹介されています。

これらのファンドは、多くの人に選ばれている実績があり、初心者でも選びやすいのが特長です。

ランキング上位のファンドは、手数料が低く、信頼できる運用先であることが多いのも安心ポイント。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・S&P500インデックス・ファンド

- SBI・V・全米株式インデックス・ファンド

たとえば、

「eMAXIS Slim 米国株式(S&P500)」は、アメリカを代表する500社に投資する王道のファンドになります。

「オール・カントリー」は、世界中の株式に分散投資できて、1本で全世界に投資できる手軽さが人気です。

「SBI・V・全米株式」は、アメリカの成長全体に広く投資したい人に選ばれています。

どれもスゴいファンドだな!

僕も将来のためにコツコツ積み立ててみようかな!

これらのファンドは、信託報酬が0.1〜0.2%台と低コストで、長期運用にもぴったりです。

ランキングは公式サイトで定期的に更新されているので、気になる方はときどきチェックしてみましょう。

「みんなが選んでいるファンド」には、それだけの理由があるものです。迷ったときの参考になりますよ。

初心者向けおすすめファンド

投資がはじめての方には、値動きが安定していて手数料の安いインデックスファンドがおすすめです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim バランス(8資産均等型)

- SBI・V・全米株式インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド

GMOクリック証券では、初心者でも選びやすい投資信託が数多く用意されています。

どれもつみたてNISAに対応していて、コツコツ長く資産を増やしていきたい人にぴったりのファンドです。

「オール・カントリー」は、世界中の株に分散投資ができるファンドで、リスクを分けられる安心感があります。

「8資産均等型」は、株・債券・不動産などにバランスよく投資できるファンドで、値動きも比較的おだやかです。

「全米株式インデックス」は、アメリカの成長に期待して投資したい人に人気があります。

どのファンドも100円から始められて、低コストで長期運用しやすいのが特長です。

最初はひとつのファンドから気軽に始めて、慣れてきたら組み合わせて分散投資をしていくのもおすすめです。

無理なく、安心して始めてみることが、資産づくりの第一歩です。

まずは王道から始めて様子を見てみようっと!

株式会社GMOクリック証券独自のサービス・機能

GMOクリック証券には、他の証券会社にはない便利な独自サービスや機能が豊富にあります。

これらの機能を活用することで、つみたてNISAをもっと効率的に、そして快適に続けることができます。

GMOクリック証券ならではの便利機能を使えば、投資がもっとカンタンで快適になるよ!

- 高機能な取引ツール

- 柔軟な貸株サービス

- 銀行と連携できる証券コネクト口座

これらの機能は、初心者にも使いやすく設計されており、日々の資産運用のサポートになります。

次からは、それぞれのサービスや特徴を具体的に紹介していきます。

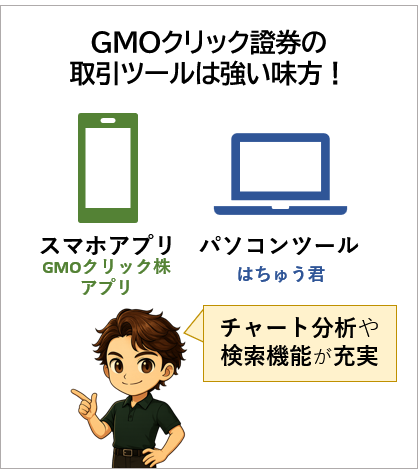

高機能な取引ツールと独自機能

GMOクリック証券は、初心者から上級者まで使いやすい取引ツールを提供しています。

- 取引ツールが充実している

- 初心者でも操作しやすい画面

- ファンドの情報が見やすい

- 資産状況が一目で分かる

パソコン向けの「はっちゅう君」やスマホアプリ「GMOクリック 株アプリ」は、見やすさと情報量のバランスが良いのが特長です。

つみたてNISAでも、ファンドの選択や運用状況の確認がスムーズに行えます。

たとえばスマホアプリでは、保有ファンドの運用成績や損益がすぐにチェック可能です。

人気ファンドやランキングも見やすく、どれを選べばいいか考えやすい設計になっています。

パソコンのツールでは、チャート分析や検索機能も充実していて、本格的な運用にも対応できます。

スマホとパソコン、どちらからでも同じ情報にアクセスできるのも便利なポイント。

家でも外でも同じ画面が見られるのって安心だね!

直感的に操作できるので、投資が初めての人でもすぐに慣れるはずです。

しっかりしたツールがあると、安心して長く続けられるのも嬉しいですね。

貸株サービスの柔軟性

GMOクリック証券では、保有している株式を貸し出して金利を得られる「貸株サービス」が利用できます。

- 株を保有しているだけで金利がつく

- 自動で貸出・返却される設定あり

- 貸出の有無を自由に切り替え可能

- NISA口座以外で利用可能

このサービスは、株を保有しているだけで自動的に利益が得られる仕組みで、つみたてNISA以外の口座で活用されています。

自由に貸出・返却の設定ができるため、柔軟な使い方が可能なのも大きな特徴です。

ただし、残念ながらつみたてNISA口座で保有している投資信託にはこのサービスは使えません。

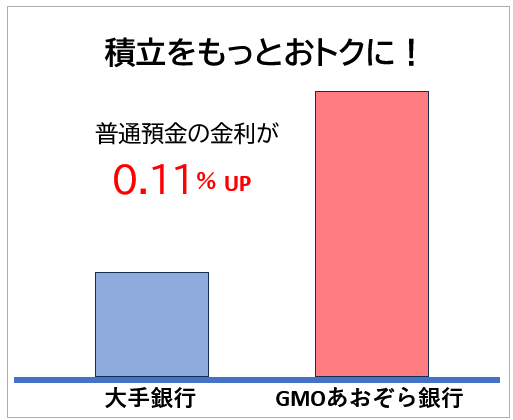

銀行連携サービス「証券コネクト口座」

GMOクリック証券では、GMOあおぞらネット銀行と連携できる「証券コネクト口座」が利用できます。

- GMOあおぞらネット銀行と自動連携

- 資金移動が自動でラクに

- 毎日の残高連携で積立が安心

- 普通預金金利が0.11%(2024年時点)

このサービスを使うと、証券口座と銀行口座のあいだで自動的に資金が移動するので、お金の管理がとてもラクになります。

つみたてNISAの引き落としにも自動で対応できるため、うっかり積立を忘れてしまう心配も少なくなります。

たとえば、毎月の積立日に証券口座にお金が足りなくても、自動で銀行から必要な金額が移される仕組みになっています。

このおかげで、資金の入れ忘れや積立ミスを防ぐことができるのです。

さらに、GMOあおぞらネット銀行の普通預金金利は、証券コネクト口座を使うと0.11%にアップします。

これは、大手銀行の約100倍の水準で、預けておくだけでもお得です。

お金の移動も自動でやってくれて、しかも金利まで高いなんてビックリ!

積立と現金管理をまとめてできるこの仕組みは、便利さとおトクさを両立できる強力なサポートです。

まとめ

- 年間120万円まで非課税で積立可能、非課税期間は無期限

- GMOクリック証券なら低コスト&スマホで簡単に始められる

- 人気のインデックスファンドが豊富で初心者にも安心

- つみたて設定は月1回・毎日など柔軟に調整可能

- 証券コネクト口座で自動入金&高金利も魅力

新しくなったつみたてNISAは、「非課税」「無期限」「生涯上限1,800万円」など、資産形成にとって有利な条件がそろっています。

GMOクリック証券は、低コストのファンドや使いやすいアプリが揃っており、投資初心者にとっても心強い証券会社です。

まずは100円からでもスタートできるので、将来に向けた資産づくりを今日から始めてみましょう!

GMOクリック証券の口座開設はネットで完結!

今ならスマホから簡単に申し込みできます。

つみたてNISAデビューをするなら、まずはここから始めてみましょう。